Lotus Bakeries 🥮

Algo más que solo galletas belgas

El mundo de las inversiones puede ser fascinante, desafía tu curiosidad e interés sobre todo aquello que te rodea y te lleva muchas veces a sentirte maravillado por cómo funciona una compañía o la mente de un gran directivo, dejándote con esa extraordinaria y poco frecuente ilusión de sentirte como un niño pequeño aprendiendo sobre lo que ocurre a su alrededor.

En esta publicación, quiero tratar de crear un poco de esta ilusión, que aprendas algo nuevo sobre esta compañía y argumentes, si quieres, contra aquello que creas que no es acertado. Por cierto, si te gusta lo que lees y consideras suscribirte, espera al final.

Voy a estructurar el análisis de Lotus Bakeries en 7 secciones:

Historia de la compañía.

Entendimiento y principios del negocio.

Directiva.

Análisis financiero.

Ventajas competitivas y calidad del negocio

Futuro, crecimiento y riesgos.

Valoración.

1. Historia de la compañía

La historia de Lotus comienza en 1932, cuando el panadero belga Jan Boone Sr., desde su panadería en Lembeke, un pequeño pueblo de la provincia de Flandes Oriental, creó una galleta caramelizada elaborada exclusivamente con ingredientes naturales. Inspirado por la pureza y el renacimiento que la flor de loto simboliza en el hinduismo y el budismo, decidió llamar a su creación "Lotus".

En el año 1956 comienzan a comercializarse estas galletas de forma individual envueltas en papel rojo para ser acompañadas de un café, lo que supone un gran éxito para la marca debido a la gran combinación que supone el sabor característico a caramelo y la textura crujiente de la galleta con el sabor amargo y el aroma del café, lo que lleva a empezar a asociar estas galletas como un complemento del café. En el año 1960 comienza la expansión de Lotus por el mercado europeo y empiezan a venderse las galletas en cafeterías francesas y holandesas, estaciones de tren y hoteles.

Uno de los acontecimientos más importantes para la empresa llegaría en el año 1974, cuando se produce la fusión con Corona, una empresa belga dedicada a la producción de galletas y dulces. Corona era conocida principalmente por sus galletas y productos de confitería, lo que la hacía un socio ideal para Lotus. Esta fusión permitió que Lotus ampliara sus productos y comenzara a ofrecer tartas y pasteles. Como resultado de la fusión Corona-Lotus, Karel Boone (hijo del fundador de Lotus Jan Boone Sr.) es nombrado CEO del grupo, puesto que mantendrá hasta el año 2006.

En la década de 1980 Lotus comienza su expansión internacional hacia los mercados asiático y americano. A mediados de esta década, se introdujo el nombre "Lotus Biscoff" para referirse a las galletas, especialmente en Estados Unidos. El término "Biscoff" es una combinación de las palabras "biscuit" y "coffee", subrayando el concepto de las galletas como el acompañamiento ideal para el café. Este nuevo nombre ayudó a la marca a posicionarse mejor en los mercados fuera de Europa, donde ya tenía una presencia consolidada bajo el nombre de Lotus. En el año 1988 la compañía comienza a cotizar en la bolsa belga bajo el nombre de Lotus Bakeries, siendo la familia Boone y la familia Stevens los principales accionistas. El nombre de Lotus Bakeries se crea con el fin de reflejar el crecimiento y diversificación de la empresa más allá de su producto original, manteniendo la referencia a la flor de loto.

Aunque no he conseguido encontrar el desempeño de la acción desde el año 1988 en bolsa sí que podemos ver que desde el año 2000 el comportamiento ha sido bastante bueno, multiplicándose por 171 veces su valor de mercado (CAGR del 23% aproximadamente frente a un 5,6% del S&P500), haciendo que actualmente la empresa capitalice 9.700 millones de euros.

Desde el año 2006 la empresa ha buscado principalmente la integración horizontal, fortaleciendo su presencia global mediante muchas adquisiciones, como por ejemplo la adquisición de la empresa británica Natural Balance Foods o adquiriendo los derechos para vender las conocidas galletas españolas Dinosaurus, ha diversificado su catálogo de productos (ofreciendo cremas para untar, galletas Lotus tipo sándwich, chocolates…) y ha realizado asociaciones con otras compañías con bastante renombre a nivel mundial (McFlurry de Lotus con McDonalds, KitKat de Lotus con Nestlé…), lo que ha llevado a la empresa a operar en más de 70 países en la actualidad.

2. Entendimiento y principios del negocio

Negocio

Lotus Bakeries se dedica a la fabricación y comercialización de galletas, snacks y productos de confitería en más de 70 países a nivel mundial, siendo el producto más importante las ya mencionadas galletas Lotus Biscoff.

Nuestra misión es crear pequeños momentos de alegría y felicidad. Lo hacemos ofreciendo una gama versátil de snacks de marca con una experiencia de sabor superior. Para cada consumidor. Para cada ocasión. En cada país. -Lema de la empresa-

La empresa obtiene en la actualidad 1.063 millones de euros en ingresos, creciendo al 12% anual desde 2013, a partir de 3 segmentos bien diferenciados:

Lotus Biscoff: es la rama de negocio más importante de la compañía ya que aporta el 54% de los ingresos (algo más de 500 millones de euros), vende el producto estrella del negocio, es la que ha tenido mayor crecimiento orgánico histórico (CAGR del 16% desde 2013) y es la que seguramente pueda mantener crecimiento más estable a futuro y en condiciones adversas. Este segmento es el encargado de producir las galletas Lotus Biscoff y cualquier producto derivado de ellas (helados, galletas sándwich, cremas de untar, chocolates…).

La compañía tiene muy claro que este segmento es el más relevante y por ello su estrategia a largo plazo tiene como objetivo número 1 el crecimiento de la cuota de mercado de esta marca, con el objetivo de convertir a Biscoff en la 3ª galleta más vendida a nivel mundial. A fecha de enero de 2024, la primera galleta más vendida a nivel mundial es Oreo (producida por Nabisco, subsidiaria de Mondelez, aporta alrededor de 4.000 millones de euros de ingresos). Según he podido investigar, el segundo y tercer puesto estarían formados respectivamente por Chips Ahoy (Mondelez no ha publicado exactamente lo que factura con esta galleta pero en Lotus estiman que superan los 1.000 millones de euros) y McVitie's Biscuit (fabricada por la empresa británica McVitie's, factura alrededor de 1.000 millones de euros). Lotus ocupa actualmente el puesto número 5 y viene escalando bastantes puestos en los últimos 10 años.

Posición de Biscoff en el mercado de galletas a finales de 2023. Para lograr este crecimiento en ventas de Biscoff la compañía busca, entre otras cosas, expandirse en Asia y América, que son sus mercados menos consolidados y en los que hay mucha demanda por parte de los consumidores. Para ello, están construyendo una tercera planta de producción de Biscoff en Tailandia, que comenzará a estar operativa en 2026 y se sumará a las plantas de producción ya existentes en Lembeke (Bélgica) y Mebane (EEUU), que fueron ampliadas en el año 2022, lo que ha aumentado la capacidad de producción. La directiva también es consciente de que deben cuidar mucho la imagen de marca, no solo para poder contar con mayor poder de fijación de precios sino porque son conscientes de que la percepción mental que tiene una persona de un producto afecta en cierta forma al sabor degustado (un ejemplo extremo de esto se ve cuando Coca-Cola pierde en catas a ciegas contra Pepsi pero no cuando se menciona previamente la marca que se va a beber).

Para lograr esto ponen especial cuidado en no sacrificar en ningún momento la calidad del sabor de Lotus utilizando ingredientes más baratos, dando una presentación cuidada y sencilla del producto, e intentando asociar el consumo con pequeños momentos de felicidad, cómo puede ser el descanso para tomar un café en el trabajo o con la familia el finde semana.

Primero que todo, todo comienza con un producto de calidad con un sabor distintivo. El producto es la base de todo. Si el producto carece de calidad y sabor distintivos, no tiene sentido anunciarlo. -Reporte Anual 2011-

Nueva estrategia de crecimiento para 2032 y ‘efecto halo’:

En 2023, Lotus Bakeries, junto con la consultora Bain & Company, ha presentado una nueva estrategia para Biscoff con el objetivo de adaptarse al entorno global, lograr ganar cuota de mercado manteniendo márgenes saludables y posicionarse como la 3ª galleta más vendida a nivel mundial. La marca ha logrado un fuerte reconocimiento a nivel mundial, destacándose por su sabor único y textura crujiente en una categoría dominada por preferencias locales.

La nueva estrategia de crecimiento se basa en 4 pilares que, ordenados por orden de importancia, son:

Aumentar la penetración en hogares de productos emblemáticos como la galleta clásica, el sándwich de galleta y la crema Biscoff.

Potenciar el ‘efecto halo’: a través de los datos de ventas, la empresa ha identificado un ‘efecto halo’ entre la galleta y la crema, donde los consumidores que compran uno de estos productos tienen alrededor de 4,5 veces más probabilidades de comprar el otro, lo que refuerza el crecimiento conjunto. Tradicionalmente habían tratado la publicidad de ambos productos de forma separada y ahora van a cambiar esta forma de actuar.

Para potenciar este ‘efecto halo’ Lotus Bakeries ha adoptado una estrategia de internacionalización, segmentando los países en tres grupos: aquellos donde la galleta y la crema tienen potencial para crecer juntos (países de "doble héroe", donde el consumo de galletas y cremas por habitante es bastante alto), países donde la galleta es la prioridad (países "cookie first", donde culturalmente no hay hábito de untar cremas dulces en el pan), y otros donde la estrategia debe adaptarse a las características locales.

Aumentar los espacios de demanda y no limitar a que el consumo de sus productos sea visto solo para acompañar el café. Como ejemplos de algunos casos mencionan utilizar la crema para fabricar tartas y pasteles o tomar la galleta como un snack rápido antes de salir de casa.

Crear asociaciones con marcas reconocidas: parte de la estrategia de crecimiento también pasa por crear asociaciones con marcas como McDonald’s, KitKat y Häagen-Dazs para darse a conocer pero, eso sí, garantizando siempre que su producto se ofrezca con la máxima calidad. Defienden en todo momento que prefieren hacer pocas colaboraciones antes que sacrificar el sabor del producto. Recientemente también han anunciado una colaboración con Mondelez para expandir Biscoff en India.

Tendremos que vigilar cómo van desarrollando el plan de expansión en los próximos años para ver si cumplen el objetivo para 2032, que es la fecha propuesta por la directiva en la última llamada de resultados.

-Periodista: Noté en las diapositivas que hubo varias referencias a 2032. Me preguntaba si eso se ve como el próximo año clave para convertirse en la tercera marca de galletas más grande. [...]

-Jan Boone: Sí, nos referimos a la Estrategia Biscoff 2032, lo que muestra que estamos hablando de una visión a largo plazo. [...] Esperamos que, a largo plazo, nos convirtamos en la marca de galletas número 3. [...] El objetivo no es el corto plazo, si no lo que es correcto para la marca a largo plazo.

-Llamada de resultados 2023-

Por último veamos cómo se distribuyen las ventas de esta rama del negocio globalmente:

Ingresos por región de Lotus Biscoff en 2023. Vemos como el mercado más importante es Europa con alrededor del 50% de las ventas (contando Reino Unido), seguido de EEUU con el 25% de las ventas. Podemos darnos cuenta de la capacidad de crecimiento que tiene la empresa en el resto de países de América y sobre todo, el gran potencial que hay en Asia. Fijaros en que China y España aportan prácticamente la misma cantidad de ingresos con la diferencia poblacional tan grande de ambos países, por lo que la fábrica de Tailandia puede generar mucho valor a largo plazo si se consigue penetrar en el mercado asiático.

Natural foods: segundo segmento de la compañía, que aporta el 24% de las ventas totales, unos 220 millones de euros y ha tenido un CAGR del 17% desde 2015 contabilizando todas las adquisiciones que han hecho. Lotus Bakeries entró por primera vez en el mercado de snacks en 2015 a través de una asociación con la empresa británica Natural Balance Foods (NBF), la cuál adquirió completamente en 2020 (siendo el coste total del 67% adquirido en 2015 y del resto en 2020 de 82.5 millones de libras), pasando a controlar todos los productos de su portfolio. Uno de los objetivos principales de la empresa es ofrecer snacks que sean ideales para cada momento y cada consumidor y para ello han ido realizando adquisiciones de diferentes empresas en Reino Unido, centrándose casi en su totalidad en empresas de snacks saludables fabricados con ingredientes naturales, siendo las más destacadas:

Nakd (adquirida por la compra de NBF): venden snacks saludables, principalmente barras de frutas y nueces, hechas con ingredientes naturales, sin azúcares añadidos, edulcorantes artificiales ni conservantes. Los ingredientes están prensados en frío sin necesidad de horneado o procesamiento intensivo.

Trek (adquirida por la compra de NBF): se enfoca en ofrecer snacks energéticos que están diseñados para personas activas y deportistas. Sus productos incluyen principalmente barras de proteínas y flapjacks (una especie de barrita de avena) que proporcionan una mayor cantidad de proteína, ideales para quienes buscan mantener su energía o mejorar la recuperación después de realizar ejercicio.

BEAR: adquirida en 2016 tras la compra de Urban Fresh Food por 70 millones de libras esterlinas. En el momento de la compra, Urban Fresh Food generaba 4.9 millones de libras de EBIT con un margen del 18% sobre ventas, por lo que se pagaron unas 14 veces EBIT por todo el negocio. En 2024 la empresa ha cambiado su nombre a BEAR Fruit para mejorar el reconocimiento de su producto más vendido.

La marca BEAR vende snacks saludables de frutas, hechos únicamente con ingredientes naturales y sin azúcares añadidos. Esta rama de negocio se ha visto beneficiada en los últimos años por las sanciones que se están produciendo en los supermercados del Reino Unido a los snacks azucarados y a los productos de confitería.

Kiddylicious: adquirida en 2016 por 42 millones de libras, generando 3,1 millones de libras de EBIT con un margen del 15% sobre ventas, lo que supone pagar 6,6 veces EBIT.

Venden snacks y alimentos saludables para bebés y niños pequeños. Su objetivo es ofrecer opciones de snacks nutritivos que sean sabrosos y fáciles de consumir para los más pequeños, ayudando a los padres a proporcionar una dieta equilibrada desde los primeros años. Están hechos con ingredientes simples, como frutas, verduras y granos, sin colorantes ni conservantes artificiales.

Peter’s Yard: adquirida completamente en 2022 tras haber adquirido el 20% de la compañía en 2019. La compra del 80% restante costó 6 millones de libras, y me ha sido imposible saber lo que se pagó en 2019 por el 20% ya que se hizo a través de un fondo de capital de riesgo llamado FF2032 que no desglosa el dinero invertido en cada compañía.

Se especializan en la producción de crackers y panes crujientes artesanales inspirados en recetas escandinavas. Sus productos están elaborados con ingredientes naturales y métodos tradicionales, como la fermentación con masa madre, lo que les confiere un sabor único y una textura crujiente. Son populares como acompañamiento para quesos, embutidos y dips, y destacan por su calidad artesanal.

Con estas adquisiciones podemos ver cómo concuerda la estrategia de la directiva con los diferentes segmentos de la empresa centrándose siempre en tratar de ofrecer productos hechos de ingredientes naturales de calidad, sin sacrificar nunca el beneficio a corto plazo por el sabor.

El objetivo a largo plazo de la empresa en esta rama de negocio es la internacionalización de las marcas y aumentar su reconocimiento, ya que la mayoría obtienen sus ingresos principalmente del Reino Unido y son poco conocidas en el resto de países. También buscan crear nuevos productos y seguir realizando adquisiciones con el objetivo de tener un portfolio de snacks que se puedan consumir en una gran variedad de situaciones y que se adapten a un gran número de consumidores.

Jan Boone: Prefiero estar presente en 10 países diferentes con Natural Foods, con huellas sólidas y marcas fuertes, en lugar de estar presente en 50 países diferentes con pocas ventas. Y ese es el desafío para los próximos años: realmente convertirse en una marca.

Respecto a los ingresos de Natural foods, como mencionaba anteriormente la gran mayoría provienen del Reino Unido, en concreto el 67%. Aún así, en 2015 los ingresos del Reino Unido representaban un 94%, por lo que están cumpliendo año a año el objetivo de expandirse más allá de este mercado. Excluyendo Reino Unido, los ingresos se dividen de la siguiente forma:

Ingresos de Natural foods por región excluyendo Reino Unido. Aunque todas las marcas aportan crecimiento de ventas (principalmente por aumento de volumen, no de precios), destaca BEAR como la que mayor crecimiento tiene debido a que es la que más se ha expandido globalmente, especialmente en EEUU.

Local heroes: llegamos al último segmento de la compañía, que contribuye al 22% de las ventas de Lotus Bakeries y es el que menos crecimiento ha tenido, un 3% anual desde 2013. En este segmento la compañía incluye productos como gofres, tartas, galletas y pan de jengibre, cuya principal característica es ser productos muy populares y líderes en mercados locales pero que son muy difíciles de expandir a otros mercados. Guardando las diferencias podríamos entenderlo como algo parecido a lo que habla Warren Buffett cuando menciona que los productos de See’s Candies se venden muy bien en la costa oeste de EEUU pero por algún motivo regional/cultural no consiguen la misma penetración en la costa este.

Cuando la empresa ha realizado adquisiciones para esta rama de negocio siempre han buscado pequeñas compañías con marcas fuertes, productos de calidad y con una gran posición en el mercado local. Algunos ejemplos de estas adquisiciones son Annas (galletas populares en Suecia y Finlandia), Dinosaurus (galletas favoritas de mucha gente, también son de las galletas más vendidas en Bélgica y Holanda. Adquirieron en 2013 de la empresa Artiach los derechos para venderlas mundialmente excepto en España, Portugal, Marruecos, México y Argelia tras haber sido comercializadas por Mondelez de 2008 a 2013), Peijnenburg (pan de jengibre holandés) y Snele Jelle (también pan de jengibre holandés).

El objetivo con este segmento es afianzar la posición de los productos locales en sus respectivos mercados y generar flujos de caja consistentes que permitan invertir más dinero en los otros 2 segmentos de la compañía. Me parece importante mencionar que la empresa mantiene una estructura centralizada en los segmentos de Biscoff y Natural Foods, mientras que en el segmento de Local Heroes permite cierta descentralización en las ventas y distribución debido a las características tan peculiares de algunos de sus mercados locales.

Finalmente, para tener una perspectiva más general de todo el negocio, veamos la distribución geográfica del total de ventas de Lotus Bakeries:

Cómo podíamos intuir de todo lo visto anteriormente, Europa es el mercado más grande de la compañía con alrededor del 66% de las ventas, destacando bastante Reino Unido. EEUU supone el 17% y dado el tamaño de Lotus Bakeries y del mercado potencial de América, hay mucho margen de crecimiento aquí. Asia y Oceanía representan un porcentaje muy bajo de las ventas, que debería aumentar en los próximos años con la apertura de la nueva fábrica en Tailandia.

Sería bastante bueno que la compañía reportara los márgenes de cada rama del negocio para poder ver reflejado el poder de marca que pueden tener en cada una de sus divisiones y vigilar si los márgenes se expanden con el tiempo o contraen, entiendo que esto podría servir como información valiosa para los competidores pero sería muy útil de cara a los accionistas. En la actualidad, la empresa informa de que el margen REBIT total de la compañía (Recurring earnings before Interes and taxes) es del 16,3%, siendo en 2019 del 16,7% y en 2011, cuando el CEO actual cogió las riendas del negocio, del 13,1%.

*ACLARACIÓN*: La única diferencia del EBIT y el REBIT es que el REBIT excluye elementos no recurrentes o excepcionales, como gastos o ingresos que no forman parte de las operaciones habituales de la empresa.

Conclusión

Nos encontramos ante una compañía con un portfolio de marcas bastante diversificado que se encuentra en plena fase de crecimiento y cuya principal línea de negocio es Lotus Biscoff. La compañía no se encuentra atada a ningún tipo de regulación por parte del gobierno ni se encuentra en una industria disruptiva donde sus productos puedan verse sustituidos fácilmente por los de los competidores, debido a las preferencias de los compradores (en una de sus entrevistas Mohnish Pabrai menciona lo difícil que es cambiar los gustos de los consumidores de alimentos y bebidas debido a que los seres humanos en general sentimos nuestro paladar y nuestra boca como un lugar íntimo y privado en el que no estamos dispuestos a introducir sabores diferentes) y a la poca innovación existente en la industria de las galletas y snacks. Aunque esto actúa como una pequeña barrera de entrada para competidores, también limita en gran parte el crecimiento potencial de la empresa, ya que la industria crece de forma muy limitada (quizá 3-4% anual) y por tanto Lotus Bakeries debe obtener casi todo su crecimiento robando cuota de mercado.

3. Directiva

Una de las mejores cosas que pueden ocurrir cuando analizas una compañía es encontrarte al fundador como CEO y con todo su patrimonio puesto en acciones de la compañía. No obstante, cuando una compañía sobrevive al paso de los años llega el momento en el que el CEO debe dejar el cargo y nombrar un sucesor que esté a la altura, y así sucesivamente conforme la empresa se va haciendo más longeva. En el caso de Lotus nos encontramos con una empresa que continúa bajo dirección familiar (3ª generación) y con una gran alineación con los accionistas, lo que nos asegura el control total y la coherencia en la estrategia a largo plazo. Los miembros más importantes de la directiva son:

Jan Boone (53 años) es el CEO desde 2011, nieto del fundador de Lotus. Empezó su carrera en la empresa en 2005 como director general. El objetivo de la empresa con Jan Boone ha sido la internacionalización de Biscoff y la expansión de sus líneas de producto. La remuneración del CEO es actualmente de 2,6 millones de euros, cobrando aproximadamente el 53% (1.400 millones) en fijo y el 47% restante en variable, dividiéndose a su vez la parte variable en 25% objetivos a corto plazo y 25% objetivos a largo plazo, los cuáles dependen de los beneficios y flujos de caja operativos obtenidos en ese periodo temporal.

Su salario viene creciendo desde 2019, donde cobraba 1,9 millones de euros.

Isabelle Maes es la directora de marketing (CMO) de Lotus Bakeries y CEO de Natural Foods. Anteriormente ocupó el puesto de CFO de Lotus de 2014 a 2017.

Mike Cuvelier se unió a Lotus como CFO en 2017. Anteriormente trabajaba en Unilin Group también como CFO.

Isabelle Maes y Mike Cuvelier, junto con el resto de directores ejecutivos, cobran en total 4,4 millones millones de euros, siendo el 60% fijo y el restante 40% en variable con las mismas condiciones del CEO. La compañía también tiene un programa de concesión de opciones sobre acciones a los directivos aunque es poco significativo en los últimos años y los directivos no suelen ejercer su derecho a comprar estas acciones.

.

Dado que la compañía genera 130 millones de euros de beneficio neto no me parecen sueldos bajos, ya que junto con el del CEO suponen el 5% de los beneficios totales. Puede parecer un porcentaje banal, pero considero que para una compañía que se encuentra en pleno crecimiento cada euro reinvertido en la actualidad genera muchísimo valor a 10-20 años vista, por lo que me gustaría ver sueldos más bajos. Hay que vigilar de cerca que este porcentaje no suba en el futuro.

Respecto a la alineación de la directiva nos encontramos que aunque el CEO no posee acciones directamente, el 50% de las acciones en circulación (408.000 de 816.000) de la compañía se encuentran agrupadas en una cooperativa llamada Stichting van aandelen Lotus Bakeries (STAK), que posee el 65% de los derechos de voto. Esta sociedad se encuentra formada por miembros de la familia Boone y la familia Stevens por lo que el compromiso del CEO para crear valor y preservar la empresa es muy alto. No obstante, he visto que en 2010 esta sociedad poseía el 58% de las acciones en circulación (446.378 de 772.563) y otra empresa belga de inversión llamada Christavest Comm VA gestionada por Stanislas Boone tenía el 8,1%, por lo que la participación familiar en la empresa viene reduciéndose en la última década. Fue en el año 2021 cuando STAK vendió alrededor de 40.000 de estas acciones.

A mencionar también que el CFO y la CMO compraron un pequeño paquete de acciones en 2021 y 2022.

Respecto al trato de la directiva al accionista: los informes anuales tienen explicaciones sencillas, se ve claramente un pensamiento a largo plazo y leyendo los informes de 2011 y 2012 observo que el CEO va cumpliendo con lo que predica con el paso de los años. Además, los márgenes operativos, que reflejan la excelencia o no de la gestión, han pasado de ser gradualmente del 13,2% en 2011 al 16,2% en 2023, y observo que el CEO está muy comprometido a mantener márgenes saludables en todo momento. Observad esta respuesta en la llamada de resultados de 2022:

-Periodista: Tengo una pregunta sobre Local Heroes. Nadie ha preguntado nada al respecto, así que permítanme hacerlo. Por supuesto, han estado aumentando los precios de este producto local, pero no hay crecimiento en las ventas. De hecho, los volúmenes han disminuido. ¿Qué pueden decir al respecto? ¿Quizás han perdido parte de su cuota de mercado en ese ámbito? ¿Y están, de hecho, preparados para bajar el precio con el fin de proteger su cuota de mercado?[…]

-Jan Boone: […] Aumentamos los precios, y las mismas reglas se aplican para Local Heroes, al igual que para Natural Foods y Biscoff. Calculamos y llegamos a un aumento de precio adecuado […] Pero dicho esto, a veces los supermercados no incluían todo el surtido. Y entonces, efectivamente, se nota un impacto en los ingresos totales de Local Heroes. También debes saber que en algunos países, con Local Heroes, tenemos cerca de 100 SKUs (unidades de mantenimiento de existencias) en ciertos minoristas. Luego puedes tener la discusión sobre los precios, donde ellos dicen: 'De acuerdo. Mira, vamos a reducir el surtido en 5 SKUs'. Y entonces ves un poco de ese efecto. Y para responder a tu pregunta, ¿no bajaríais los precios para proteger vuestra cuota de mercado? No. Creo que es importante tener márgenes correctos. Esa siempre ha sido la política a largo plazo dentro del grupo. El nivel de rentabilidad está donde queremos que esté, y eso también nos da la posibilidad de invertir comercialmente e invertir en capacidad adicional.

-Llamada de resultados 2023-

No obstante, creo que lo peor viene a la hora de realizar recompras de acciones, ya que según mi criterio las realizan independientemente del precio de mercado de la acción con el objetivo de intentar mitigar un poco la dilución de acciones. En 2023 recompraron 479 acciones a alrededor de 50 veces beneficios, valoración elevada para una empresa que crece en plena fase de expansión al 10-12%. La dilución desde 2014 ha sido de casi el 10%.

Algo que me parece negativo respecto al plan de recompras de acciones es que únicamente pueden recomprarlas cuando no están un 20% por debajo del precio medio de cierre de los últimos 30 días y no estén por encima del 10% del precio medio. No entiendo que se ponga un límite por debajo si se quiere maximizar la creación de valor para los accionistas (¿Cuándo vas a generar mayor valor con las recompras que cuando hay pánico en el mercado y el precio de la acción baja drásticamente?). No sé si lo que buscan con esto es mantener cierta liquidez en el mercado siempre para que los insiders puedan deshacerse de acciones a precios altos.

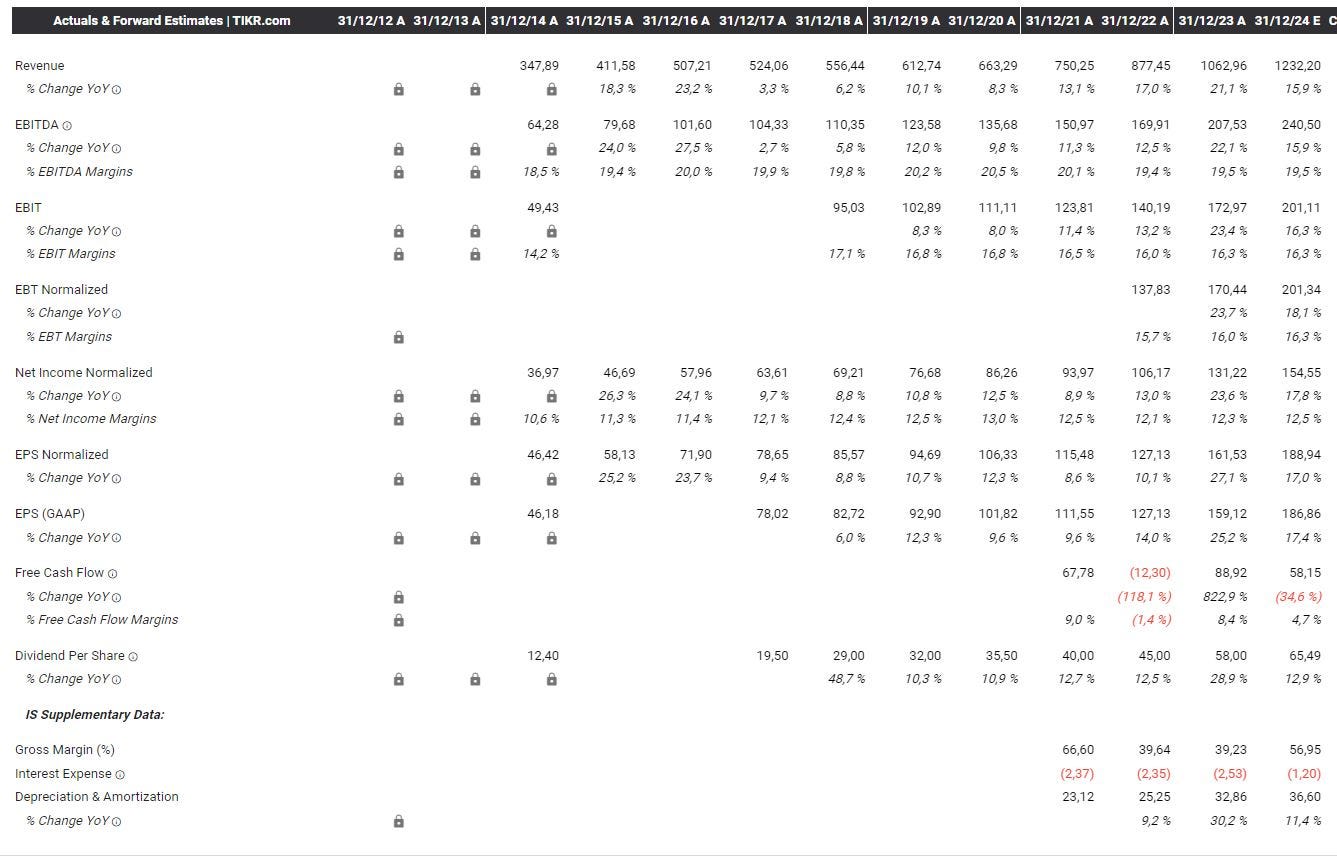

4. Análisis financiero

La mejor forma de entender los estados financieros para comprender la calidad del negocio es realizar una check-list, ir analizando lo que se cumple y lo que no para deducir posteriormente sus fortalezas y ventajas competitivas.

¿Crecimiento estable de los beneficios, beneficios por acción y del FCF?

Los beneficios y los beneficios por acción crecen de forma ininterrumpida en los últimos 10 años al 15% anualizado (por si hacéis vuestros propios cálculos, TIKR mantiene el número de acciones en circulación de Lotus en la década y por tanto los beneficios por acción salen un poco distorsionados).

Respecto al FCF, aunque TIKR únicamente nos muestra hasta 2019 e incluso podríamos asustarnos por verlo negativo en 2022 esto se debe a que la empresa se encuentra en fase de crecimiento y reinvierte la mayor parte de su flujo de caja operativo para crear valor a futuro, incrementando la capacidad de las fábricas existentes en Lembeke, EEUU y Sudáfrica (la fábrica de Sudáfrica solo produce snacks de Natural Foods) y creando nuevas plantas de producción. Por tanto el FCF no es una métrica fiable del desempeño del negocio en la actualidad, aunque por supuesto deberá de serla en el futuro.

El FCF negativo en 2022 se debe a que este fue el año en el que anunciaron la creación de la nueva planta de producción en Tailandia, por lo que su CAPEX de expansión aumentó considerablemente.

¿Crecen los beneficios por encima de las ventas?

Debido a la expansión del margen operativo, los beneficios han crecido ligeramente por encima de las ventas, que han crecido al 13.5% si tomamos como punto de partida 2014.

¿Cómo afectan las crisis al negocio?¿Pueden interrumpirse sus beneficios gravemente?

Veamos cómo se ha comportado Lotus Bakeries en los 2 momentos de crisis más graves desde que cotiza en bolsa, la crisis financiera de 2008 y la pandemia de 2020 causada por COVID-19:

Durante 2007 los ingresos fueron de 224,5 millones de euros con un margen REBIT del 12,8%, mientras que en 2008 y 2009 los ingresos fueron de 256,6 y 261 millones de euros, lo que supone un crecimiento del 14% y del 1,7% respectivamente, manteniendo márgenes REBIT del 13,2% en ambos años.

En el año 2019 los ingresos fueron de 612,7 millones de euros con un margen del 16,8%, y en 2020 los ingresos aumentaron a 663,3 millones, lo que supone un crecimiento del 8% y un margen del 16,7%. Tras pasar el año de confinamiento, en 2021 el crecimiento anual aumentó al 13.1% manteniendo los mismos márgenes.

Podemos decir que la compañía prácticamente es inmune a las crisis globales. En la crisis financiera de 2008, en la que la demanda a nivel mundial de los consumidores disminuyó bastante, la empresa fue capaz de continuar creciendo y mantener márgenes ligeramente superiores a los de 2007.

Por otro lado, en la crisis de 2020 a pesar de los cierres de hoteles, restaurantes y las grandes restricciones a las aerolíneas (en EEUU Lotus Bakeries busca ofrecer Biscoff como snack en muchos vuelos con el objetivo de aumentar la penetración en los hogares, darse a conocer y que los clientes compren otros productos similares), los ingresos crecieron al 8% manteniendo márgenes. Esto se debe a que Lotus no vende sus productos directamente al consumidor, tiene una red de distribución con un gran número de contratos con supermercados y otras tiendas minoristas, que permanecieron abiertas durante la pandemia. La pérdida de demanda en hoteles y restaurantes se vio mitigada por el aumento de demanda en supermercados, ya que muchas personas comenzaron a cocinar y hornear más en casa, lo que llevó a un mayor consumo de productos de repostería y snacks como Biscoff.

Mantener márgenes saludables en estos años indica una gestión muy eficiente de costos y una estrategia de precios efectiva, lo que es crucial en tiempos de crisis.

Esto también nos indica la gran fidelidad de los consumidores a los productos de Lotus, forjada gracias a la gran reputación que da la calidad de sus ingredientes, la consistencia en el sabor y la gran variedad de productos que tienen.

¿Le afecta la inflación?¿Pueden ajustar precios sin perder cuota de mercado?

El periodo más reciente de alta inflación que hemos vivido en Europa y EEUU es el de los años 2021, 2022 y 2023, alcanzando su punto álgido a mediados-finales de 2022.

Durante estos tres años la compañía ha continuado creciendo y ha podido trasladar de forma extraordinaria el aumento de precios de las materias primas a los consumidores. Aunque el margen bruto le cayó un punto porcentual consiguieron paliar esto mediante más eficiencia operativa.

De hecho en 2023 la empresa ha crecido un 21%, lo cual es resultado de un incremento de volúmenes de un 10% y un crecimiento de precios del 11%, reflejando el poder de fijación de precios que le permiten sus marcas.

¿Cuáles son sus márgenes brutos, operativos y netos?

Márgenes brutos muy buenos, cercanos al 40% durante los últimos 10 años, en 2022 y 2023 ligeramente más bajos debido al aumento de costes de las materias primas por la inflación pero deberían de volver a los niveles anteriores en un entorno económico normal. El margen EBIT ha crecido ligeramente, se sitúa en torno al 16%, y creo que hay potencial para que aumente al menos un par de puntos porcentuales en el largo plazo cuando la empresa gane escala.

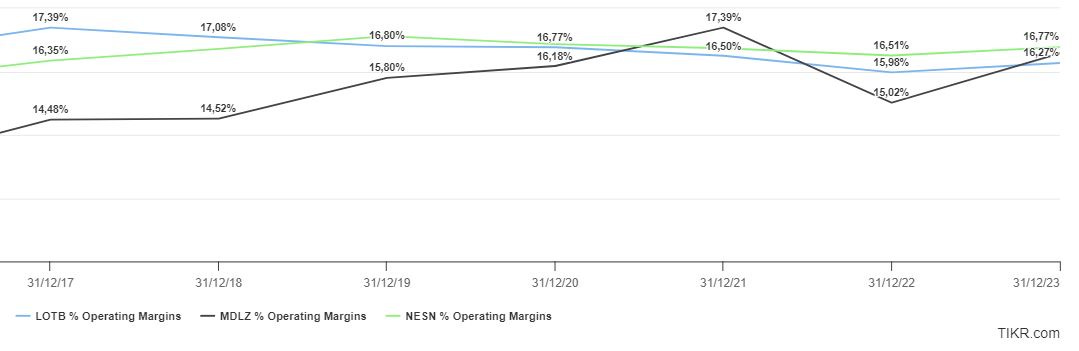

En general márgenes muy buenos para una empresa de galletas que tienen potencial para aumentar, veremos más adelante que a pesar de la gran diferencia de escala con Mondelez los márgenes no son muy diferentes.

¿Costes brutos y gastos operativos altos (SG&A)?¿Crecen a menor ritmo que las ventas?

Los costes brutos vienen creciendo de 2018-2023 al 14% anualizado y los gastos de ventas al 12.8%. Suponen sobre las ventas totales, respectivamente, el 60,9% y el 19.3%.

Por tanto están en línea con el crecimiento de las ventas en este periodo, que es del 13,8% anualizado. Los costes brutos han aumentado ligeramente por encima debido a la fuerte inflación en 2021 y 2022 mientras que los gastos operativos crecen por debajo de ventas debido a la mejora en eficiencia e incremento de escala.

¿Está la empresa saneada financieramente?

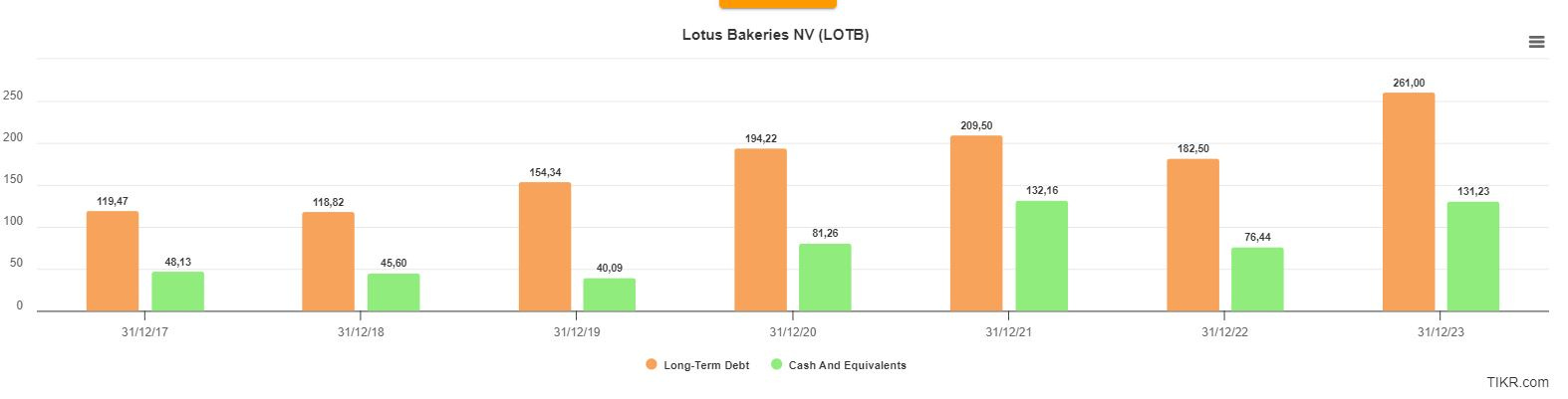

A fecha de enero de 2024 Lotus tiene deuda neta de 160 millones (con 76 millones de euros de efectivo y equivalentes), lo que supone un ratio de Deuda neta/EBIT de 0,92x, lo cual es bastante aceptable. El interés que pagan por la deuda es muy bajo, una media de 3 millones al año desde 2016. El ratio de activos circulantes respectos a los pasivos circulantes es de 1,55x y el ratio de solvencia es de 2,11x, situándose en máximos históricos para la compañía.

Ya hemos visto anteriormente que la empresa no tiene ningún problema para generar beneficios en épocas de crisis así que no veo riesgo en este sentido. Creo que la deuda podría aumentar ligeramente si la empresa viera alguna oportunidad de comprar terrenos para una fábrica en estos años o realizar alguna adquisición que consideren buena.

*No he encontrado información en los reportes anuales sobre vencimientos ni tipo de deuda.*

¿Inventarios crecen muy rápido?

En los últimos 5 años los inventarios crecen al 14,5% anualizado y las ventas al 13,8%, algo bastante razonable. La empresa maneja muy bien su producción y entiendo que anticipan un mayor aumento de demanda en los próximos años con la mejora de las fábricas en Lembeke y Mebane y con la apertura de la fábrica de Tailandia.

La rotación de inventario actual es de 8,8, un dato bastante alto, esperable de una compañía de productos de consumo que nos indica buena gestión (la media de los últimos años es de alrededor de 9). Por comparar, Mondelez tiene una rotación de alrededor de 6 veces.

¿De qué tipo son las adquisiciones que realiza la empresa?¿Usa efectivo, deuda o emite acciones?

En la sección 2 ya vimos que se centran en hacer adquisiciones para la parte de Natural Foods y Local Heroes, además de los múltiplos pagados para adquirir las empresas. Por lo que he visto no suelen pagar múltiplos desorbitados, entre 6-14 veces EBIT por compañías con crecimiento por delante, con márgenes EBIT del 15-20% y que tienen una gran fortaleza a nivel local.

Aunque no detallan el tipo de pago para adquirir las compañías, veo en TIKR que hay ciertos años en los que se emiten gran cantidad de acciones, por lo que deduzco que pagan una pequeña parte en efectivo y el resto mediante acciones. Siempre es difícil evaluar si se genera o se destruye valor con este tipo de ‘moneda de cambio’ (si la compañía emisora es de bastante calidad suele ser lo segundo) pero viendo que Lotus ha cotizado a una media de 35 veces beneficios en los últimos años quizá no ha sido tan negativo.

La estrategia a seguir para las adquisiciones es muy clara: calidad sobre cantidad bajo los criterios que ya detallé en la sección 2 de este artículo.

Jan Boone: […] Y luego nuestros fondos, los activos de FF2032, en momentos históricos. Primero, la inversión ha sido adquirida y ahora es completamente parte de Lotus Bakeries. Esto nos deja con 5 participaciones minoritarias: *Love Corn, Partake, OOT, The Good Crisp e IQBAR*. Cuatro de ellas son inversiones en EE. UU. y una en Holanda.

Estamos buscando en Europa, EE. UU., Canadá. Hoy en día hay muchas empresas interesantes, pero somos muy selectivos. Ahora, con estas 5 participaciones, nos está yendo bien. Todas están creciendo, pero queremos aumentar a entre 8 y 10.[…]

-Llamada de resultados 2023-

Actividad financiera, ¿Cómo se utiliza el flujo de caja operativo?

Aproximadamente un 25% del flujo de caja operativo se destina a dividendos y otro 25% a repagar parte de la deuda (aunque se emite un poco más de lo que se paga). El restante 50% se dedica a CAPEX de mantenimiento, expansión y adquisiciones. Eventualmente se dedica una parte muy pequeña a recompras de acciones.

¿Margen flujo caja operativo/ventas? ¿Requiere mucho CAPEX?¿CAPEX de mantenimiento o de expansión?

La compañía mantiene un margen de flujo de caja operativo/ventas de entre el 12-15%, situándose actualmente en el 14,5%. Respecto al CAPEX debemos hacer la distinción entre el de mantenimiento y el de expansión para comprenderlo.

El CAPEX total (considero adquisiciones) es de 153 millones en 2022 (por la construcción de la nueva fábrica) y de 89 millones en 2023. El CAPEX de mantenimiento se sitúa estable, en 2023 ha sido de 20 millones, alrededor del 1,8% de las ventas, y la directiva tiene el objetivo de mantenerlo consistentemente por debajo del 2%, cifras muy buenas.

Sin embargo, tenemos que tener en cuenta que la empresa está centrada en crecer y podemos esperar que el CAPEX de expansión aumente considerablemente en los próximos años (estimo que como poco hasta 2030). Proyectan el gasto entre 2024 y 2025 de 200 millones en total para crecimiento orgánico e internacionalización de Biscoff, con el objetivo de crecimiento medio de un solo dígito en volumen de ventas de Biscoff. Lo bueno es que la directiva ha demostrado que invierte este dinero de forma óptima y si el plan de crecimiento sale bien la empresa va a contar con unos flujos de caja libres a futuro enormes. Sus operaciones requieren muy poco dinero para mantenerse y tienen poca deuda, así que podrían emplear la mayor parte del flujo de caja libre para subir el pay-out del dividendo y hacer recompras.

¿Hay gasto elevado en Stock Based Compensation?

El gasto en SBC es muy bajo, se paga a los empleados anualmente en forma de acciones una media de 500.000 euros, lo que supone menos de 0,05 veces el flujo de caja operativo.

¿Apalancamiento financiero?

Es prácticamente inexistente. Ya hemos visto que la deuda de Lotus es baja de por sí, pero si calculamos el Interest coverage ratio, que es de 42, vemos que la empresa no tiene ningún tipo de problema para cumplir con los pagos del interés de su deuda.

¿Ingresos estacionales o recurrentes?

Los ingresos no son especialmente estacionales, el segundo semestre es un poco más fuerte que el primero por las vacaciones de Navidad pero nada más.

¿Dividendos estables/crecientes?¿Suponen un alto porcentaje del beneficio o FCF?

Llevan 23 años consecutivos aumentando el dividendo. Desde 2017 la política de dividendos es repartir al menos 1/3 de los beneficios netos ( los beneficios netos tienen margen del 12,4% sobre ventas). El crecimiento del dividendo desde 2010 ha sido del 15% anualizado, situándose en la actualidad en 58 euros, lo que supone un pay-out ratio del 36%. Muchísimo margen para crecer a doble dígito aquí.

¿Hay 2-3 métricas clave a controlar?

Tras todo lo leído sobre la compañía considero que los 3 indicadores a tener en cuenta a futuro son los siguientes:

Por ser una compañía de consumo cuyo principal objetivo es el crecimiento de su marca estrella, el desempeño de la compañía se puede medir viendo que el número total de galletas vendidas aumente gradualmente con el paso del tiempo. En 2020 el número de galletas Biscoff vendidas a nivel mundial fue de 6.000 millones y en 2022 de 7.200 millones (si consideramos las cremas el equivalente sería añadir 2.000 millones más de galletas).

Evaluar el poder de fijación de precios de la compañía, aumentando el precio por unidad sin perder ventas. Para ello debemos ver qué porcentaje del aumento de ingresos se debe a subida de precio y cuál a incremento de volumen.

Por encontrarse en fase de expansión considero importante controlar el crecimiento de inventarios y la penetración que tienen en los mercados nuevos. Mucho cuidado con los inventarios si el crecimiento se desacelera.

5. Ventajas competitivas y calidad del negocio

Para valorar la calidad y fortaleza de un negocio debemos tener en cuenta sus métricas de rentabilidad y eficiencia, la resiliencia en momentos de crisis y la consistencia de sus ingresos, de forma que podamos tener confianza en la durabilidad y crecimiento de los beneficios en el futuro.

Lotus tiene buenas métricas de eficiencia, el ROA se sitúa alrededor del 9%, rango alto para la industria de productos de consumo, que suele tenerlos entre el 6-10%. El ROE medio es del 20% en los últimos 5 años, teniendo en cuenta que no está distorsionado por recompras ni por exceso de deuda es simplemente excelente. Respecto al ROIC, no uso el valor proporcionado por TIKR porque, sinceramente, no entiendo como lo calcula.

Como la empresa históricamente ha realizado adquisiciones y estas forman parte de su plan de expansión prefiero quedarme con el ROIC sin goodwill para evaluar como invierten el dinero. Vemos un ROIC medio de casi el 23%, lo que demuestra la excelencia del negocio y la directiva. Además considero que tener un ROIC elevado durante muchos años es fundamental para poder obtener éxito a largo plazo con nuestra inversión. Recordemos que se suele considerar un ROIC superior al 20% durante periodos de tiempo prolongados como señal de ventajas competitivas. Por tanto aspectos muy positivos en este apartado.

Por otro lado, aunque las galletas Biscoff y los snacks compiten con multitud de subsidiarias de otras compañías (Mondelēz, Campbell’s, PepsiCo, Kellogg's…), diría que los principales competidores de Lotus Bakeries a nivel de sus tres segmentos son principalmente dos:

Mondelēz: conglomerado compuesto principalmente por empresas de alimentos y snacks. Fue creado en 2012 como parte de una escisión de Kraft Foods, que dividió sus operaciones en dos entidades: Kraft Foods Group, enfocada en alimentos y bebidas en América del Norte, y Mondelēz International, que se centró en los mercados internacionales y en snacks. Venden la mayoría de sus productos a través de minoristas al igual que Lotus. Sus marcas insignia son Oreo, Chips-Ahoy!, Ritz, Toblerone, Milka, galletas Príncipe, Cadbury… el portfolio de marcas que tienen es tremendo, hasta realizar este análisis no sabía que controlaban tantas.

Oreo y Chips-Ahoy! son la primera y la segunda galleta más consumidas (por nivel de ingresos) a nivel mundial respectivamente. De 2014 a 2018 estuvieron centrados en reducir costes y mejorar operativamente, reduciendo su nivel de ingresos pero haciéndose más eficientes. Además, esta empresa también cuenta con un segmento de negocio que denominan Local Jewels, que compite directamente con Local Heroes.

Personalmente creo que la directiva de Lotus actualmente ve a Mondelez como la empresa modelo a seguir: portfolio de snacks muy variado con marcas muy reconocidas y realizando ocasionalmente adquisiciones de marcas fuertes. Si todo va bien llegará el momento en el que tengan una escala más parecida y sean rivales totalmente directos.

Me parece ahora mismo que la situación es parecida a la competencia de Pepsi y Coca-Cola en los años 70. En Lotus saben que Mondelez es la empresa líder en su mercado e intentan comparar sus productos para ganar atracción. Me parece extraño que Mondelēz tenga asociaciones con Lotus en algunos de sus productos, no termino de ver que sea más positivo que negativo para ellos.

Nestlé: es una de las compañías de alimentos y bebidas más grandes y reconocidas del mundo. Fundada en 1866 por el farmacéutico alemán Henri Nestlé en Suiza, la empresa inicialmente se especializaba en la producción de alimentos para bebés y actualmente ofrece lácteos, cafés (Nescaffé, Nespresso), comidas, snacks (KitKat), chocolates y alimentos para mascotas. Al igual que Mondelēz, en la última década se han reestructurado y han vendido las marcas menos rentables.

Aun así, Nestlé está muy diversificada y realmente no todos los productos ni líneas de negocio de Nestlé compiten con Lotus, así que la comparación no es del todo justa, pero es imposible conocer los datos de las divisiones que compiten directamente: KitKat, tabletas de chocolate, barritas, galletas…

Vemos mejores números de Lotus en todas las métricas relevantes frente a sus competidores. Destaca especialmente para mí que el margen operativo sea prácticamente el mismo que el de Mondelez a pesar de la diferencia de tamaño entre ambas.

Ventajas competitivas

Poder de marca. Es la principal ventaja competitiva que tienen. Con Biscoff han cultivado una fuerte conexión emocional con los consumidores a lo largo de los años debido a su asociación con momentos agradables, como la hora del café o los vuelos en aviones a la hora de viajes familiares. Además, la compañía ha sido constante en la calidad de sus productos, utilizando ingredientes naturales y manteniendo una imagen de marca que resalta la simplicidad. Saben que lleva años ganarse una reputación y se tarda segundos en perderla y son muy cuidadosos con este aspecto.

Esta ventaja competitiva se ve reflejado en el poder de fijación de precios y en la consistencia de sus ingresos.

El poder de marca es inversamente proporcional al tiempo que tarda la directiva en decidir que tienen que aumentar los precios de sus productos cuando los costes aumentan. En este caso Lotus es una compañía excepcional.

No dudan ni un segundo para realizar esta subida de precios:

Jan Boone: Y ahora entrando en 2022. El 2022 será un año lleno de desafíos, y quería destacar algunos de estos desafíos. El primero es la inflación de costos. Como saben, los precios de la mano de obra, materias primas, empaques, energía y transporte están aumentando significativamente. A finales del año pasado anunciamos nuestros nuevos precios y explicamos el aumento a nuestros clientes. Implementamos precios justos, y queremos mantener nuestros productos accesibles para los consumidores. Ofrecer productos a precios asequibles es parte clave de nuestra estrategia.[…]

-Llamada de resultados 2021-

Ventaja en costes a través de una mayor escala de distribución y producción. Conforme crecen pueden aprovecharse del apalancamiento operativo, de firmar contratos más ventajosos con sus distribuidores y los minoristas y de reducir significativamente los costes de transporte de sus productos a otras regiones. Para que lo entendáis muy fácil, pensad en las ventajas de escala en términos de geometría: si vas a construir un depósito esférico, conforme lo haces más grande la cantidad de material que utilizas para hacer la superficie aumenta al cuadrado, mientras que el volumen de líquido que cabe dentro se eleva al cubo, por lo que el volumen por unidad de material aumenta y te haces más eficiente. Pues es lo mismo pero con fábricas, transporte… Aunque las barreras de entrada para una empresa que quiera empezar a fabricar galletas son bajas,

También debemos tener en cuenta que las ventajas competitivas no sirven absolutamente de nada si se encuentran disminuyendo año a año. No es el caso de Lotus, pues ambas ventajas, están, al igual que la propia compañía, en plena expansión.

Extra! Modelo de negocio tipo franquicia económica

En las cartas anuales de Berkshire Hathaway, Buffett nos explica que los mejores modelos de negocio son sin lugar a dudas aquellos que poseen las características de una franquicia económica, donde una empresa otorga a un individuo o grupo el derecho a operar un negocio utilizando su marca. Lotus Bakeries cumple las 3 características de este tipo de modelo de negocio:

Venden un producto diferenciado que se desea.

El producto no tiene un sustitutivo obvio.

La compañía no está sujeta a una regulación especial.

6. Futuro, crecimiento y riesgos

He de decir que no soy muy fan de estas proyecciones ya que suelen ser siempre optimistas y consideran la mayoría de los sectores en auge, pero sí que espero que el negocio de galletas y snacks pueda crecer a 10 años vista ligeramente por encima o a la par del crecimiento global del PIB. Por otro lado, el tamaño del mercado de snacks es de unos 20 billions.

A tener en cuenta que el sector de galletas está muy fragmentado, ninguna compañía logra tener más del 2% de mercado, a excepción de Mondelēz, que en 2023 tiene el 16%, mientras que Lotus no llega todavía ni al 1%.

Además de beneficiarse del crecimiento global del sector, Lotus está ganando cuota de mercado a sus competidores. Para que esto continúe, es importante que mantengan sus asociaciones con compañías confiables como McDonald's y sigan ofreciendo productos en aviones y cafeterías. Estas iniciativas les permiten llegar a un nuevo público y convertirlo en clientes potenciales.

En la Llamada de resultados de 2022 el CEO dice que el objetivo a medio y largo plazo es situar el crecimiento en el 10% mediante aumento de volúmenes y precios. En concreto en el segmento de Biscoff esperan crecer a largo plazo entre un 5-9% anualmente. Asimismo, ya he expuesto anteriormente por qué creo que pueden elevar sus márgenes operativos al 18-20% como poco.

El segmento de Natural Foods puede ser el que mantenga un crecimiento anualizado más alto en los próximos años, es más pequeño que Biscoff y puede verse beneficiado por los cambios en los hábitos de los consumidores hacia productos más saludables. Tienen que implementar bien la internacionalización fuera de Reino Unido y es posible que con esta expansión los márgenes de estas subsidiarias disminuyan un poco a medio plazo por la construcción de más infraestructura y la falta de eficiencia inicial en la red de distribución.

Algunos analistas creen que Natural Foods puede alcanzar el mismo nivel de ingresos que Biscoff a largo plazo por el tema de consumo de azúcar, sin embargo la directiva opina que ellos saben que ya han fortalecido y creado una buena marca de Biscoff en Europa mientras que en Natural Foods todavía no.

Por todo lo expuesto en el artículo, estimo que los EBIT pueden crecer entorno al 13% anualizado durante 8-10 años y luego reducirse al 8-10%

Riesgos

Cambio en las preferencias de los consumidores: escalar snacks y galletas no es lo mismo que escalar una bebida. Nuestro paladar tiende a cansarse más rápido con alimentos sólidos que con líquidos. Además, los consumidores están cada vez más inclinados a elegir productos más saludables, lo que puede llevar a una reducción en el consumo de productos azucarados y alimentos frescos sin procesar.

Pérdida de reputación de la marca estrella: es probable que la empresa continúe bajo la dirección familiar a largo plazo, lo que genera confianza en que el sucesor haya adquirido experiencia y conocimientos importantes. Sin embargo, existe el riesgo de que una futura dirección tome decisiones que puedan afectar negativamente la calidad del producto o reducir la percepción de Biscoff debido a malas decisiones.

Falta de capacidad para crear una imagen de marca sólida más allá de Biscoff: si la empresa no logra o no puede construir una imagen de marca fuerte alrededor de sus productos más allá de Biscoff, corre el riesgo de quedarse estancada en su éxito. Aunque Biscoff es una marca reconocida y apreciada, depender únicamente de un producto estrella limita el crecimiento a largo plazo. Es crucial que la empresa sea capaz de diversificar su portafolio y crear un vínculo emocional con los consumidores a través de otros productos evitando así la dependencia excesiva en un solo nombre.

7. Valoración

Me parece totalmente correcto pensar que el riesgo de una inversión viene de la posibilidad de pérdida de capital permanente, por lo que la forma que tengo de medir el riesgo es analizar 2 variables: capacidad de reinversión de la empresa en el futuro y certeza con la que puede materializar los flujos de caja estimados.

Aunque sea una empresa de productos de consumo no considero que esta empresa se evalúe de forma totalmente correcta con el PER, ya que no es una empresa con un mercado ya establecido que trate de mejorar en costes y operativamente. Aún así puede aportar algo de información a la valoración:

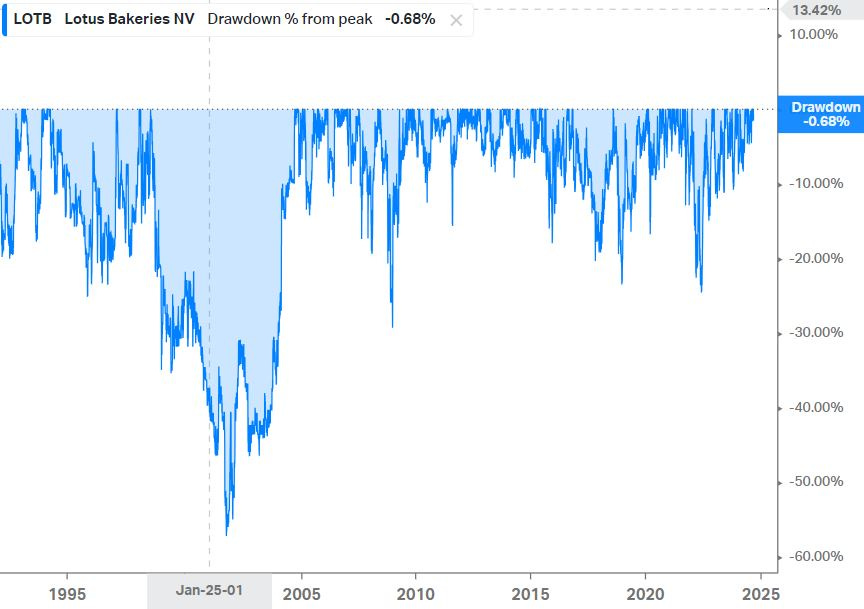

La acción ha pasado de estar valorada a unas 25-26 veces beneficios estimados de 2015-2020 al rango de unas 40 veces beneficios en 2021-2023 y actualmente se encuentra a una valoración de 60 veces beneficios.

¿Nos indica esto necesariamente que la empresa está por las nubes? Pues la respuesta es DEPENDE. Y depende de la tasa a la que pueda componer los beneficios retenidos, es decir, el ROIC multiplicado por la tasa de reinversión, y la seguridad que tengas sobre este porcentaje de composición de capital.

Por poner un ejemplo extremo: una empresa a 50 veces beneficios que reinvierte el 80% de sus beneficios con un ROIC del 30% durante 15 años es una ganga y una empresa en una industria en declive con un montón de burocracia a PER 5 puede ser una inversión nefasta.

Charlie Munger nos dejó una afirmación sobresaliente en el uso de este ratio “A largo plazo, es difícil que una acción obtenga una rentabilidad mucho mayor que la rentabilidad que obtiene la propia empresa. Si la empresa gana un 6% sobre el capital durante 40 años, los accionistas no van a obtener mucho más que un 6% de rentabilidad anual, aunque la haya comprado originalmente con un gran descuento. Por el contrario, si una empresa gana un 18% sobre el capital a lo largo de 20 o 30 años, aunque pagues un precio que parece caro, acabarás obteniendo un resultado anual muy similar al 18% de rentabilidad anual.”

Para valorar como está la acción a día de hoy he calculado el porcentaje de beneficios retenidos que han invertido de 2014 a 2023, que es del 56% y lo he multiplicado por un ROIC del 22%, por lo que el aumento en el valor intrínseco es del 12.3% anual desde 2014.

Sin embargo, la acción se ha revalorizado a un 31% anualizado de 2014 a 2023 y si consideramos la etapa de 2014 a 2024 sube al 32.6% anualizado. ¿Puede el futuro de la compañía justificar este crecimiento? Podríamos suponer que consiguen aumentar un poco el ROIC hasta el 25% y que aumentan el porcentaje de reinversión de beneficios al 62% y obtendríamos un aumento del valor intrínseco cercano al 15% anual, valor que queda muy lejos de ese 32.6% anterior

Por lo tanto, para mí esto es un indicador muy claro de que el precio de la acción ha superado por mucho al valor subyacente del negocio en esta última década. Citando a Graham ‘No hace falta subir a una persona obesa a una báscula para saber que tiene sobrepeso’.

Creo que Lotus está en una situación parecida a la que atravesaron las famosas Nifty Fifty americanas (Johnson & Johnson, Coca Cola, IBM, McDonald's…) en los años 60 y principios de los 70. Todo el mundo sabía y sabe que son compañías sólidas que es muy probable que sigan generando muy buenos beneficios de aquí a 50 años, pero valoraciones de 50,60 y 70 veces PER pueden conllevar estar una década con rentabilidades negativas.

Dicho esto, personalmente no consideraría abrir una posición sin una caída cercana al 40-45% desde los niveles actuales. No obstante, creo que comprando Lotus a estos precios, dada su excepcional calidad, sería extremadamente raro perder dinero de aquí a 30 años. Sin embargo, la inversión no solo consiste en encontrar buenas compañías, sino en saber esperar pacientemente, y a veces durante mucho tiempo, la oportunidad correcta. Y creedme, esa oportunidad siempre llega.

¡Y con esto concluye el análisis! Espero que te haya resultado útil y que lo hayas disfrutado. Para que te hagas una idea, este análisis me ha llevado más de 60 horas de trabajo frente al ordenador, sin contar los años dedicados a adquirir conocimientos sobre inversiones y otros temas relacionados. Si te ha gustado y crees que te ha aportado valor, te agradezco si me invitas a un café, o lo que prefieras, en:

También agradezco si lo compartes y que me pongas un comentario si tienes una opinión distinta sobre algo de lo que he escrito o simplemente quieres añadir algo. Por si te lo preguntas, no sé si tendré tanto tiempo para escribir algún análisis más en el futuro ya que no me dedico a esto, pero si quieres puedes suscribirte, tampoco pierdes nada.

DISCLAIMER: Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra ni de venta.